Ptrade客户端无故自动关闭

这是一个已知的BUG,通常发生在早晚八点半左右更新数据时

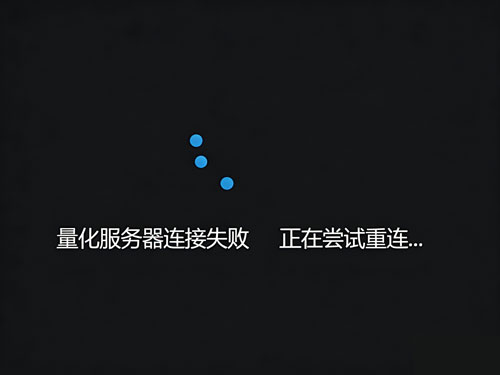

Ptrade进入量化模块时提示“量化服务器连接失败”

尝试排除网络问题、检查量化交易权限、更新Ptrade客户端

Ptrade支持在场内申购和赎回LOF吗

Ptrade目前暂时不支持在场内申购和赎回LOF

Ptrade支持期权交易吗?哪些量化平台支持期权交易?

Ptrade目前暂时不支持期权交易

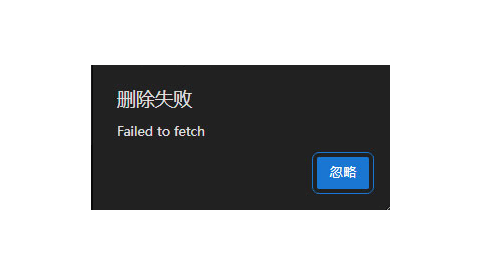

在Ptrade研究环境下删除文件时报错“删除失败 Failed to fetch”

GUI层面的故障,可以自己写代码遍历删除

Ptrade在回测下单时报错“当前策略成交比例设置为0.25,委托数量超过当前周期可成交数量,撮合成交数量调整为xxx”

为了贴近真实的历史成交情况,Ptrade默认会在回测时限制成交数量

新旧版Ptrade差异对比

新版Ptrade(V2024)与旧版Ptrade(V2023)差异不完全对比(欢迎大家补充)

Ptrade在回测中如何避免“未来函数”

“未来函数”通常指在回测过程中无意间使用了当前时点尚未发生的数据。“未来函数”问题可能会导致回测结果过于理想,但在实盘交易中却难以复现,从而降低策略的实用性。在英文中,通常使用Look-Ahead Bias(前瞻性偏差)一词表示这个概念。

以下是一些避免在Ptrade策略中出现“未来函数”问题的建议:

一、获取数据时,注意控制时间范围 Ptrade的回测自带一些预防“未来函数”的机制。

比如使用get_history函数获取历史行情时,将回测周期设定为2023年1月1日至2023年12月31日。假设当前回测框架内的日期是2023年12月7日,则返回的数据最多至2023年12月7日即结束,不会继续返回2023年12月7日之后的数据。

但是这个预防机制并不能完全杜绝“未来函数”,比如使用get_fundamentals函数查询一只股票2023年至2025年的财报,当前的真实时间是2025年4月30日,回测框架内的时间是2023年12月7日,则返回的结果会突破回测框架的时间约束,返回2023年至2025年之间全部已经发布的财报数据。 示例:

12# 当前的回测区间是202 ...

Ptrade在回测时报错“可用内存不足”

占用的内存超过限制时会引起报错

Ptrade策略中使用f-string语句引起报错

旧版Ptrade的python版本尚未支持f-string,引起语法错误